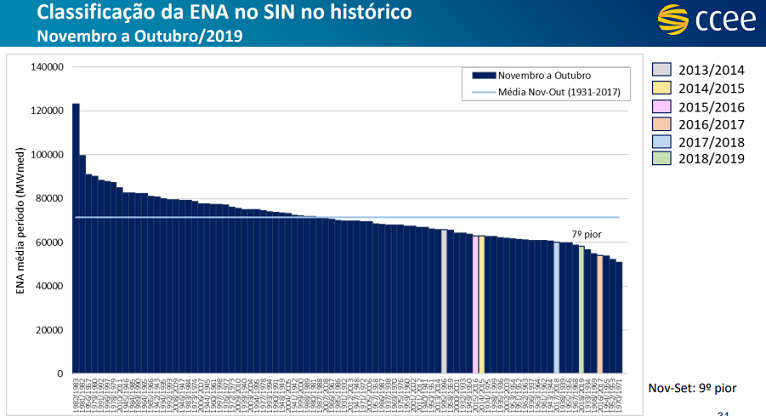

A Câmara de Comercialização de Energia Elétrica (CCEE) informou nesta segunda-feira, 28 de outubro, que o Brasil teve o sétimo pior ciclo hidrológico da história em 2019, confirmando que o país ainda atravessa um período de chuvas fora da normalidade. O ciclo considera o período iniciado em novembro de 2018 e término em outubro de 2019. Para fins de comparação, o ciclo anterior (2017/2018) foi classificado como 11° pior da história.

A baixa hidrologia impacta os custos de operação do sistema e o consumidor de energia elétrica. Com menos chuvas, as hidrelétricas produzem menos, exigindo que o Operador Nacional do Sistema Elétrico (ONS) utilize as térmicas para atender a carga, o que provoca o acionamento das bandeiras tarifárias.

Nos gráficos a seguir é possível ver como foi o comportamento das chuvas ao longo dos últimos 12 meses. No início do período úmido, em novembro de 2018, nota-se um bom volume de chuvas, caracterizado pelas cores em tons de azul. A partir de dezembro de 2018, o país passou a enfrentar um bloqueio atmosférico, modificando completamente o cenário hidrológico positivo esperado para 2019.

Esse comportamento provocou a elevação no Preço de Liquidação das Diferenças (PLD) e algumas comercializadoras tiveram dificuldade para horar com os seus compromissos contratuais. As chuvas voltaram em abril, mas desapareceu novamente a partir de julho de 2019.

As Energias Naturais Afluentes (ENAs) verificas em outubro 2019 ficaram assim: 57% (SE/CO); 36% (Sul); 29% (NE) e 74% (Norte). Para novembro, são esperadas ENAs de: 65% (SE/CO); 52% (Sul); 23% (NE) e 83% (Norte).

Durante o mês de outubro, ocorreu a redução no armazenamento de energia em todos os submercados: SE/CO: 23,5% (-7,6%), Sul: 39,6% (-2,0%), NE: 39,6% (-4,3%) e N: 32% (-16,7%).

Em 2019, a expectativa para o ajuste do Mecanismos de Realocação de Energia (MRE) está em 81,4%, com ajuste verificado de 58,8% em outubro e projeção de 68,4% para novembro.

A previsão para o PLD médio anual do Sudeste/Centro-Oeste subiu de R$ 219,50/MWh para R$ 229,85/MWh. Considerando os dados atuais, a CCEE estima que o impacto previsto do GSF será de R$ 20 bilhões para 2019, com o mercado regulado suportando R$ 14 bilhões e o livre, R$ 6 bilhões.